تاثیر قدرت سهامداران و ویژگی های شرکتی بر افشای اجتماعی و محیطی شرکت ها

22,500 تومانشناسه فایل: 7708

چکیده

این مقاله به بررسی تاثیرات قدرت سهامداران و ویژگی های شرکتی بر شیوه های افشای اجتماعی و محیطی شرکت های پذیرفته شده چینی شناخته شده توسط لیست رتبه بندی مسئولیت اجتماعی می پردازد. شاخص افشای اجتماعی و محیطی سه بعدی شامل میزان افشا، کیفیت نوع افشا و کیفیت آیتم افشا برای ارزیابی افشاهای اجتماعی و محیطی شرکت های نمونه در دو گزارش عمومی خود شامل گزارش های سالانه و گزارش مسئولیت اجتماعی شرکت ها است. یافته نشان می دهد افشاهای اجتماعی و محیطی شرکت ارتباط مهم و مثبتی با اندازه شرکت، سودآوری و طبقه بندی صنعت دارند. نقش های ذینفعان قدرتمند مختلف در تاثیرگذاری بر افشاهای اجتماعی و محیطی شرکتی به طور کلی در چین ضعیف می باشد، به جز اینکه سهامداران بر افشاهای اجتماعی و محیطی شرکتی و بستانکاران بر افشاهای شرکتی مرتبط با عملکرد محیطی شرکت ها تاثیر می گذارند.

مقدمه مقاله

در طی سه دهه گذشته، چین پیشرفت های اقتصادی خود را با تغییر و تحول از یک اقتصاد برنامه ریزی شده مرکزی به اقتصاد بازار گرا، ایجاد بازارهای سرمایه و جذب سرمایه گذاری مستقیم خارجی، حاصل کرده است که نتیجه این امر اختصاص جایگاهی در بازار جهانی به چین است. با این حال، همراه با رشد اقتصادی سریع، مسائل اجتماعی و محیطی جدی از جمله آلودگی زیست محیطی، کمبود انرژی، بیماری های شغلی و مرگ و عدم مسئولیت محصول پدید آمده است. به عنوان مثال، شرایط کاری خطرناک و بیماری ها و جراحت های شغلی در صنایع تولید کاربرد و استخراج اغلب در رسانه های چینی و خارجی گزارش شده است (UNESCAP, 2010; World Bank, 2004). به طور خاص، در سال 2008، با اخبار پودر شیر استخراج شده از برخی شرکت های چینی برای سلامت انسان مسموم کننده اعلام کردند، حداقل 25 کشور واردات محصولات لبنی چینی را متوقف کردند (UNESCAP, 2010). رویدادهایی نظیر این بحران جدی شهرت و اعتبار اجتماعی، مسئولیت اجتماعی شرکتی (CSR) را به عنوان یک اولویت برای دولت چین و یک ابزار ضروری برای اطمینان و حرکت رو به جلوی رشد اقتصادی چین تبدیل کرده است.

در مواجهه با مسائل اجتماعی و محیطی، دولت چین توسعه پایدار را یک استراتژی ملی برای اطمینان از رشد اقتصادی پیوسته استفاده کرده و تلاش هایی در جهت تشویق کردن شرکت های چینی برای تقبل مسئولیت اجتماعی و محیطی در قبال ذینفعان انجام داده است. افشای اجتماعی و محیطی شیوه نسبتاً جدیدی برای شرکت های چینی می باشد. قبل از سال 2005، تعداد بسیار محدودی از شرکت های چینی، اطلاعات اجتماعی و محیطی را در گزارش های سالانه یا گزارش های اجتماعی و محیطی افشا کردند (از جمله گزارش های محیطی، گزارش های CSR یا گزارش های پایداری). در اوایل سال 2008، SASAC [1] چین توصیه هایی برای راهنمایی فعالیت های مسئولیت اجتماعی بنگاه های دولتی مرکزی (sSOE) منتشر نمود. در پاسخ و واکنش به تلاش های دولت چین برای روشن نمودن توسعه پایدار، بورس سهام (SZSE) و بورس سهام شانگهای (SSE) راهبردهای مسئولیت اجتماعی برای شرکت های پذیرفته شده در سال های 2006 و 2008، منتشر کردند تا بدین طریق آن ها را تشویق به افشای عمومی اطلاعات اجتماعی و محیطی در گزارش های سالانه یا گزارش های CSR نمایند. از اینرو تعداد زیادی از شرکت های پذیرفته شده چینی شروع به انتشار گزارش های CSR یا گزارش های پایداری به عنوان گزارش های تکمیلی برای گزارش های سالانه کردند (China Securities Journal, 2009).

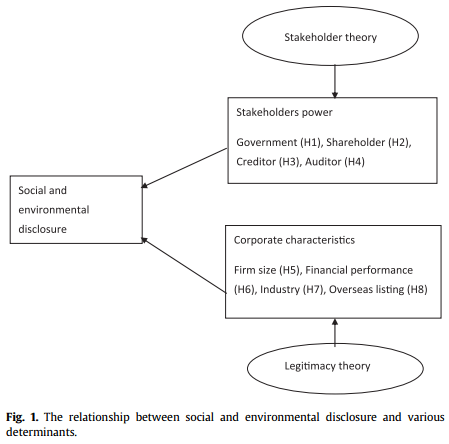

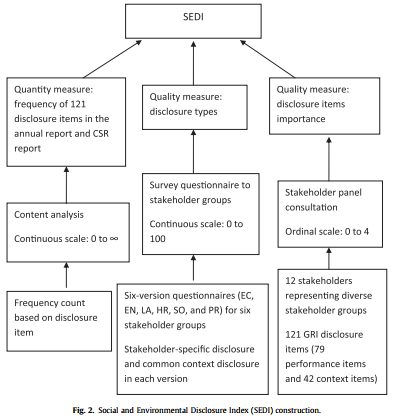

افشای اجتماعی و محیطی شرکتی به عنوان دیالوگی بین شرکت ها و ذینفعان علاقمند به فعالیت های اجتماعی و محیطی شرکتی، در مورد انجام مسئولیت اجتماعی شرکت ها برای ذینفع خود توضیح می دهد. برخی از این ذینفعان قدرت تاثیرگذاری بر تصمیمات مدیریت جهت افشای اطلاعات اجتماعی و محیطی را دارند و مطالعات گذشته توضیح داده اند که تصمیمات مربوط به افشای اطلاعات تحت تاثیر از ویژگی های شرکتی واقع می شود (Liu and Anbumozhi, 2009; Roberts, 1992; Unerman, 2007). در سایه این مسئله، هدف مطالعه حاضر بررسی تاثیرات قدرت ذینفعان و سهامداران و ویژگی های شرکتی بر افشای اجتماعی و محیطی شرکتی در چین است. این مطالعه پژوهش را به طرق مختلفی توسعه می دهد. اولا، شیوه های افشای اجتماعی و محیطی شرکتی را از دیدگاه سهامداران و نه شرکت ها یا محققین مورد بررسی قرار می دهد. او این کار را با ساخت شاخص افشای اجتماعی و محیطی سه بعدی،که مقدار افشا و دو جنبه ای کیفیت افشای ادراک شده توسط ذینفعان را باهم ادغام می کند. ثانیا، برای ساخت و بررسی متغیرهای تجربی، دو اصل نظری یعنی مشروعیت و ذینفع را ساخته و تصدیق می کند که دو چارچوب نه یکی، بینش های معناداری در مورد شناخت افشای اجتماعی و محیطی از دیدگاه ذینفعان فراهم می کنند. سوم اینکه، با توجه به این که مسئله افشای اجتماعی و محیطی شرکت پدیده ای نسبتا جدید، توسعه نیافته اما تا حدی تنظیم شده است، این مطالعه به بررسی شرکت هایی با مسئولیت اجتماعی برای دستیابی به بینش بهترین شیوه افشا در چین می پردازد.

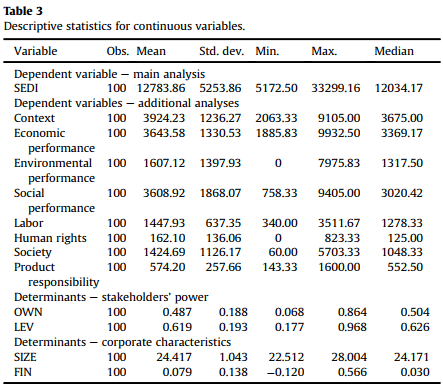

برای دستیابی به اهداف تحقیق فوق، چارچوب نظری مشترک تئوری مشروعیت و تئوری ذینفع توسعه یافت. سپس فرضیات پیشنهادی با استفاده از داده های بدست آمده از تحلیل محتوای گزارش ها تست گردید، رویکردهای ذینفعان از بررسی پرسشنامه و مشاوره هیئت مورد ارزیابی قرار گرفت، شاخص افشای اجتماعی و محیطی توسعه یافت و از رگرسیون حداقل مربعات عادی برای ارزیابی رابطه بین قدرت ذینفعان، ویژگی های شرکتی و افشا استفاده گردید. نتایج بدست آمده نشان می دهد ویژگی های شرکتی (اندازه شرکت، سودآوری و طبقه بندی صنعت) رابطه آماری معناداری با افشای اجتماعی و محیطی شرکت دارند. یافته های بدست آمده نیز نشان می دهد. به طور کلی ذینفعان قدرت کمی در تاثیرگذاری بر افشای اجتماعی و محیطی شرکت ها دارند، هرچند ذینفعان بر افشای اجتماعی و محیطی شرکت ها و بستانکاران بر افشاهای شرکتی مرتبط با عملکرد محیطی تاثیرگذار بوده اند.

باقی مانده این مقاله به این شرح است. بخش 2 ادبیات مربوط به افشای اجتماعی و محیطی شرکت ها را بررسی می کند. بخش 3 در مورد چارچوب نظری توضیح داده و فرضیات مربوطه را مطرح می کند. بخش 4 نمونه و روش های تحقیق مورد استفاده در این مطالعه را توصیف می کند. بخش 5 نتایج و تحلیل های تجربی را ارائه می دهد و بخش 6 نتیجه گیری می کند.

[1] . State-owned Assets Supervision and Administration Commission of the State Council

ABSTRACT Stakeholders' power, corporate characteristics, and social and environmental disclosure: evidence from China

This paper investigates the influences of stakeholders’ power and corporate characteristics on social and environmental disclosure practices of socially responsible Chinese listed firms identified by a social responsibility ranking list. A stakeholder-driven, three-dimensional social and environmental disclosure index including disclosure quantity, disclosure type quality and disclosure item quality, is constructed to assess sample firms’ social and environmental disclosures in their two public reports: annual reports and corporate social responsibility reports. Findings indicate that corporate social and environmental disclosures have significant and positive associations with firm size, profitability, and industry classification. The roles of various powerful stakeholders in influencing corporate social and environmental disclosures are found to be generally weak in China, except that shareholders have influenced corporate social and environmental disclosures and creditors have influenced corporate disclosures related to firms’ environmental performance.

Introduction

Over the past three decades, China has made great achievements in its economic development by transforming from a central planned economy to a market-oriented one, establishing capital markets, and attracting substantial foreign direct investment, which has resulted in China’s carving out a place in the globalized market. However, along with the rapid economic growth, a number of serious social and environmental issues have arisen, including environmental pollution, energy shortages, occupational diseases and death, and an absence of product responsibility. For instance, dangerous working conditions and occupational diseases and injuries in mining and labor-intensive manufacturing industries are often reported in both Chinese and foreign media (UNESCAP, 2010; World Bank, 2004). In particular, in 2008, with the news that milk powder exported from some Chinese firms was declared poisonous to human health, at least 25 countries stopped all imports of Chinese dairy products (UNESCAP, 2010). Events such as this serious social reputation crisis have made corporate social responsibility (CSR) a priority for the Chinese government, and an essential tool to ensure and propel China’s economic growth.

Facing these social and environmental issues, the Chinese government has made sustainable development a national strategy to ensure continuous economic growth, and has made efforts to encourage Chinese firms to become more socially and environmentally responsible to their stakeholders. Social and environmental disclosure is a relatively new practice for Chinese firms. Prior to 2005, a very limited number of Chinese firms disclosed social and environmental information in their annual reports or social and environmental reports (including environmental reports, CSR reports, or sustainability reports). In early 2008, China’s State-owned Assets Supervision and Administration Commission of the State Council (SASAC) issued recommendations to guide social responsibility activities of central state-owned enterprises (SOEs) (SASAC, 2008). In response to the Chinese government’s efforts to highlight sustainable development, both the Shenzhen Stock Exchange (SZSE) and the Shanghai Stock Exchange (SSE) promulgated social responsibility guidelines for listed firms in 2006 and 2008 respectively, to encourage listed firms to publicly disclose social and environmental information in their annual reports or CSR reports. Consequently, increasing Chinese listed firms began to publish CSR reports or sustainability reports as supplementary reports to annual reports. All these governmental efforts and relevant agencies’ initiatives highlighted the sudden surge in corporate social and environmental disclosure in China. According to the SSE, in 2008, 290 firms out of about 980 firms listed on the SSE published CSR reports in addition to their annual reports, and of these, 282 firms published them for the first time (China Securities Journal, 2009). With the Chinese communities’ concerns on social and environmental issues, an independent rating agency initiated by Southern Weekend (one of China’s most popular newspapers), consisting of a group of experts and scholars from the government, industries, universities, and research institutes, has taken the initiative to rank Chinese listed firms in terms of their social responsibility levels in 2008.

Corporate social and environmental disclosure as a dialog between firms and their stakeholders who are interested in corporate social and environmental activities, demonstrates the fulfillment of corporate social responsibility to their stakeholders. Some of these stakeholders have the power to influence managerial decisions to disclose social and environmental information, and past studies have demonstrated that decisions to disclose are also influenced by corporate characteristics (Liu and Anbumozhi, 2009; Roberts, 1992; Unerman, 2007). It is in that light that this study aims to examine the influences of stakeholders’ power and corporate characteristics on corporate social and environmental disclosure in the Chinese context. This study extends the literature in following ways. First, it examines corporate social and environmental disclosure practices from stakeholders’ rather than firms’ or researchers’ perspectives. It does so by constructing a stakeholder-driven, three-dimensional social and environmental disclosure index that integrates the disclosure quantity and two aspects of the disclosure quality perceived by stakeholders. Secondly, it combines two theoretical underpinnings, legitimacy and stakeholder, to construct and examine empirical variables, acknowledging that two frameworks rather than one provide more meaningful insights in understanding social and environmental disclosure from stakeholders’ perspectives. Thirdly, considering that corporate social and environmental disclosure is a relatively new, underdeveloped, but somewhat regulated phenomenon in China, this study examines the socially responsible firms to obtain ‘best disclosure practice’ insights into the Chinese context.

To achieve the above research objectives, a joint theoretical framework of legitimacy theory and stakeholder theory was developed. The proposed hypotheses were then tested by using the data generated through content analysis of reports, evaluating stakeholders’ perspectives from questionnaire survey and panel consultation, developing a social and environmental disclosure index, and applying ordinary least squares regression to evaluate the association between stakeholders’ power, corporate characteristics and disclosures. The conclusions indicate that corporate characteristics (firm size, profitability, and industry classification) have statistically significant associations with corporate social and environmental disclosure. Findings also indicate that stakeholders generally have weak powers in influencing corporate social and environmental disclosure, although shareholders have influenced corporate social and environmental disclosure and creditors have influenced corporate disclosures related to their environmental performance.

The remainder of this paper is organized as follows. Section 2 reviews the literature related to corporate social and environmental disclosure. Section 3 explains the theoretical framework and develops relevant hypotheses. Section 4 describes the sample and research methods used in this study. Section 5 presents the empirical results and analyses, and Section 6 provides conclusions.

- مقاله درمورد تاثیر قدرت سهامداران و ویژگی های شرکتی بر افشای اجتماعی و محیطی شرکت ها

- تاثیرات قدرت ذینفعان و ویژگی های شرکتی بر شیوه های افشای اجتماعی و محیطی شرکت ها

- قدرت های سهامداران، ویژگی های شرکت ها و اجتماعی و افشای محیط زیست: شواهدی از چین

- پروژه دانشجویی تاثیر قدرت سهامداران و ویژگی های شرکتی بر افشای اجتماعی و محیطی شرکت ها

- رابطه بین قدرت ذینفعان ویژگیهای شرکتی و افشای اجتماعی و محیطی

- پایان نامه در مورد تاثیر قدرت سهامداران و ویژگی های شرکتی بر افشای اجتماعی و محیطی شرکت ها

- تحقیق درباره تاثیر قدرت سهامداران و ویژگی های شرکتی بر افشای اجتماعی و محیطی شرکت ها

- مقاله دانشجویی تاثیر قدرت سهامداران و ویژگی های شرکتی بر افشای اجتماعی و محیطی شرکت ها

- تاثیر قدرت سهامداران و ویژگی های شرکتی بر افشای اجتماعی و محیطی شرکت ها در قالب پاياننامه

- پروپوزال در مورد تاثیر قدرت سهامداران و ویژگی های شرکتی بر افشای اجتماعی و محیطی شرکت ها

- گزارش سمینار در مورد تاثیر قدرت سهامداران و ویژگی های شرکتی بر افشای اجتماعی و محیطی شرکت ها

- گزارش کارورزی درباره تاثیر قدرت سهامداران و ویژگی های شرکتی بر افشای اجتماعی و محیطی شرکت ها