مجموعه بازاریابی سبز و تاثیر منابع مازاد و ریسک گریزی مدیریت بر آن

شاپا پرینت: 0092-0703 وبسایت مرجع 101 رفرنس دارد

35,500 تومانشناسه فایل: 9188

مقدمه مقاله

مسائل ” سبز ” برای تصمیم گیرندگان شرکت به طور فزاینده ای اهمیت یافته است، زیرا شرکت ها با حساسیت عمومی ، قوانین سختگیرانه و افزایش فشار ذینفعان برای حفظ محیط طبیعی روبرو هستند (Banerjee et al. 2003; Hult 2011; Maignan and Ferrell 2004). تعداد بیشتری از مشتری ها نیز شروع به تغییر سلایق خود در جهت خدمات و محصولات سازگار با محیط زیست نموده اند (Kotler 2011; Luchs et al. 2010). علیرغم بهره مدیریتی منتج شده ، تعداد محدودی از مطالعات تجربی ، پایداری این مباحث در شیوه بازاریابی را مورد آزمایش قرار داده اند (Cronin et al. 2011). در نتیجه ، دانش فعالیت های بازاریابی سبز چه برای مدیران و چه برای ایجاد کنندگان سیاست های بازاریابی محدود باقی مانده است (Chabowski et al. 2011; Etzion 2007).

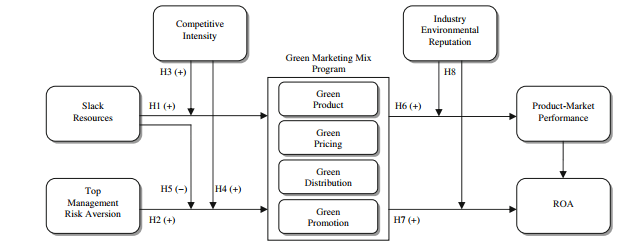

دو شکاف کلیدی در دانش حال حاضر وجود دارد. اولا ، با وجود اینکه مناظرات زیادی در خصوص تایج محتمل رویکردهای بازاریابی منطبق با محیط زیست وجود دارد ، مطالعات تجربی محدودی تاثیر آنها را بر روی عملکرد شرکت ها مورد مطالعه قرار می دهد. مطالعات محدود صورت گرفته در خصوص پیش بینی عملکرد شرکت ها ، به طور گسترده رویکردهای گوناگونی را اتخاذ نموده اند و در نشریات تخصصی چاپ شده اند. بنابراین مدیران نه می دانند که آیا فعالیتهای بازاریابی سبز ، مفهوم مالی و استراتژی دارد ، و نه احتمالاتی که پاسخ این سوالات را متاثر میسازد می دانند (Cronin et al. 2011). ثانیا حتی اگر برنامه های بازاریابی منطبق با محیط زیست بیشتری پیاده شود ، فهم موجود از اینکه چگونه مدیران می توانند تلاش های بازاریابی سبز خود را آغاز کنند فراگیر و جامع نخواهد بود. مطالعات محدود گذشته در این حوزه ، چندین محرک خارجی ( به طور مثال نگرانی عمومی یا فشار قانونی) اما فاکتور های داخلی اندکی ( مانند تعهد پذیری مدیریت) را شناسایی نموده است (e.g., Banerjee et al. 2003). ما دو فاکتور داخلی که عمدتا نادیده گرفته شده اند را شناسایی و به طور تجربی آزموده ایم: منابع مازاد و ریسک گریزی مدیریت ارشد (Menguc et al. 2010; Miles and Covin 2000).

مطالعه ما به حل این شکاف های دانشی می پردازد و دو کمک اولیه را ایجاد می کند. در ابتدا ، ما بازار محصول و تاثیرات عملکرد بازگشت روی سرمایه برای محصول سازگار با محیط زیست ، قیمت گذاری ، توزیع و برنامه های تبلیغاتی محصول و بازده دارایی ها (ROA) می پردازیم. ما می یابیم که سبز گرایی برنامه های بازاریابی می تواند بازار محصول و فواید عملکرد مالی را به همراه داشته باشد. به هر جهت ما نشان می دهیم که این فواید ممکن است در طی اجزاء متفاوت برنامه بازاریابی سبز متغیر باشد؛ همچنین نقش کلیدی شهرت محیطی صنعت را در تعیین برخی از این روابط مشخص نمودیم. نتایج ما پیشنهاد می کند که محققان نیاز دارند سطوح مختلف سبز گرایی در هر جزء برنامه سبز را در نظر بگیرند و متغیرهای صنعتی در مطالعه تئوری و تجربی بازاریابی سبز را به دست بیاورند. یافته های ما همچنین پیشنهادات مهم برای مدیران دارد که بیان می کند کجا و چگونه آنها باید انتظار فواید برگشت سرمایه در سرمایه گذاری در برنامه های بازاریابی سبز را داشته باشند.

ثانیا ، ما شواهدی از نقش حساس منابع مازاد و ریسک گریزی مدیریت ارشد در موقعیت برنامه های بازاریابی سبز مهیا ساخته ایم. به علاوه ما تاثیرات متقابل را بررسی نمودیم و یافتیم که شدت رقابت ، تاثیر منابع مازاد بر برخی اجزاء برنامه های بازاریابی سبز را قوت می بخشد. نتیج ما همچنین آشکار می سازد که منابع مازاد و ریسک گریزی مدیریت ارشد جایگزین هایی در توانمند سازی برنامه های بازاریابی سبز می باشند. با وجود اینکه هر دو فاکتور ممکن است در فهم اینکه چگونه شرکت ها در قبال چالش های زیست محیطی واکنش نشان می دهند (e.g., Menon and Menon 1997; Sharma 2000)، مهم باشد ، هیچکدام موضوع مطالعات تجربی پیشین نبوده اند. یافته های ما بیان می کند که مدیرانی که قصد سبزکردن تلاش های بازاریابی شرکت خود را دارند ، نیاز به اتخاذ رویکرد های متفاوت دارد که بستگی به موجودیت منابع مالی مازاد، شدت رقابت در بازار ، و میزان ریسک گریزی مدیران ارشد خود دارند.

ما با بررسی مجدد ادبیات پایداری مرتبط با بازاریابی سبز آغاز می کنیم و از آن جهت پایه ریزی مفهوم برنامه های بازاریابی سبز استفاده می نماییم. بعد، ما مبانی نظری مدل تحقیقاتی خود را توضیح می دهیم و فرضیه هایی جهت روابط کلیدی که شناسایی می کنیم ، می پردازیم. سپس روش تحقیق را توضیح می دهیم ، نتایج فرضیه ها را ارائه می دهیم و مفاهیم نظری و عملی را مورد بحث قرار می دهیم. در نهایت ، ما محدودیت های مطالعه خود را در نظر می گیریم و راهکارهای مفیدی برای تحقیقات بیشتر تعیین می کنیم.

ABSTRACT “Greening” the marketing mix: do firms do it and does it pay off?

Growing concern about the sustainability of the natural environment is rapidly transforming the competitive landscape and forcing companies to explore the costs and benefits of “greening” their marketing mix. We develop and test a theoretical model that predicts (1) the role of green marketing programs in influencing firm performance, (2) the impact of slack resources and top management risk aversion on the deployment of such programs, and (3) the conditioning effects that underpin these relationships. Our analyses show that green marketing programs are being implemented by firms, and we find evidence of significant performance payoffs. Specifically the results indicate that green product and distribution programs positively affect firms’ product-market performance, while green pricing and promotion practices are directly positively related to firms’ return on assets. In addition, industry-level environmental reputation moderates the links between green marketing program components and firms’ product-market and financial performance. Finally, we find that slack resources and top management risk aversion are independently conducive to the adoption of green marketing programs—but operate as substitutes for each other.

Introduction

“Green” issues have become increasingly important to corporate decision makers as firms face mounting public sensitivity, stricter regulation, and growing stakeholder pressures focused on preserving the natural environment (Banerjee et al. 2003; Hult 2011; Maignan and Ferrell 2004). Increasing numbers of customers have also begun shifting their preferences to more environmentally friendly 1 products and services (Kotler 2011; Luchs et al. 2010). Despite the resultant managerial interest, few empirical studies have examined sustainability issues in marketing strategy (Cronin et al. 2011). As a result, knowledge about green marketing practices remains limited for both managers and policy makers (Chabowski et al. 2011; Etzion 2007).

Two key gaps persist in existing knowledge. First, although there is much debate about the likely outcomes of environmentally friendly marketing approaches, surprisingly few empirical studies have examined their impact on firm performance. The few performance outcome studies undertaken to date have adopted widely differing approaches and been published in specialist journals. Thus, managers neither know whether “greening” their firms’ marketing practices makes strategic and financial sense nor understand the contingencies that may affect the answer to these questions (Cronin et al. 2011). Second, even if more environmentally friendly marketing programs make sense, current understanding of how managers can best begin greening their firms’ marketing efforts is far from comprehensive. The limited number of prior studies in this area have identified several external “triggers” (e.g., public concern, regulatory pressure) but relatively few internal factors (e.g., top management commitment) that are conducive to this process (e.g., Banerjee et al. 2003). We identify and empirically examine two new internal factors that have largely been overlooked: slack resources and top management risk aversion (Menguc et al. 2010; Miles and Covin 2000).

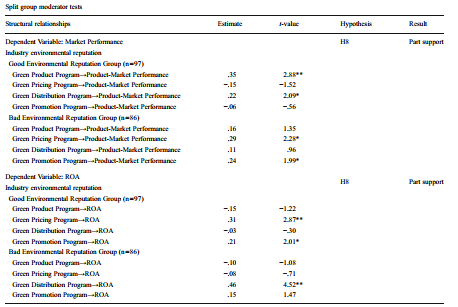

Our study addresses these knowledge gaps and makes two primary contributions. First, we examine the product market and return-on-assets (ROA) performance effects of environmentally friendly product, pricing, distribution, and promotion programs. We find that greening marketing programs can deliver product-market and financial performance benefits. However, we show that these benefits may vary across different green marketing program components and identify the key role of the industry’s environmental reputation in conditioning some of these relationships. Our results suggest that researchers need to allow for different levels of greenness in individual marketing program components and capture industry-level variables in theorizing and empirically studying green marketing. Our findings also have important implications for managers in terms of where and how they should expect to achieve payback benefits from investments in greening marketing programs.

Second, we provide evidence of the critical role of slack resources and top management risk aversion in the deployment of green marketing programs. In addition, we explore interaction effects and find that competitive intensity enhances the impact of slack resources on some components of green marketing programs. Our results also reveal that slack resources and top management risk aversion are substitutes in enabling green marketing programs. Although both factors may be potentially important in understanding how firms respond to environmental challenges (e.g., Menon and Menon 1997; Sharma 2000), neither has been the subject of prior empirical examination. Importantly, our findings suggest that managers wishing to green their firms’ marketing efforts need to adopt different approaches depending on the availability of slack financial resources, the competitive intensity in the marketplace, and the level of risk aversion of their top managers.

We begin by briefly reviewing the sustainability literature relevant to green marketing and use this to ground our conceptualization of green marketing programs. Next, we explain the theoretical foundation of our research model and develop hypotheses for the key relationships we identify. We then describe the research methods, present our hypothesis testing results, and discuss theoretical and practical implications. Finally, we consider limitations of our study and identify promising avenues for further research.

- مقاله درمورد مجموعه بازاریابی سبز و تاثیر منابع مازاد و ریسک گریزی مدیریت بر آن

- نقش برنامه های بازاریابی سبز در تاثیر روی عملکرد شرکت

- "سبز کردن" مجموعه بازاریابی: آیا شرکت ها این کار را انجام می دهند و آیا پرداخت می کنند؟

- پروژه دانشجویی مجموعه بازاریابی سبز و تاثیر منابع مازاد و ریسک گریزی مدیریت بر آن

- ” سبز گرایی ” مجموعه بازاریابی

- پایان نامه در مورد مجموعه بازاریابی سبز و تاثیر منابع مازاد و ریسک گریزی مدیریت بر آن

- تحقیق درباره مجموعه بازاریابی سبز و تاثیر منابع مازاد و ریسک گریزی مدیریت بر آن

- مقاله دانشجویی مجموعه بازاریابی سبز و تاثیر منابع مازاد و ریسک گریزی مدیریت بر آن

- مجموعه بازاریابی سبز و تاثیر منابع مازاد و ریسک گریزی مدیریت بر آن در قالب پاياننامه

- پروپوزال در مورد مجموعه بازاریابی سبز و تاثیر منابع مازاد و ریسک گریزی مدیریت بر آن

- گزارش سمینار در مورد مجموعه بازاریابی سبز و تاثیر منابع مازاد و ریسک گریزی مدیریت بر آن

- گزارش کارورزی درباره مجموعه بازاریابی سبز و تاثیر منابع مازاد و ریسک گریزی مدیریت بر آن