بررسی امکان بکارگیری سیستم هزینهیابی برمبنای فعالیت (ABC) در صنایع آلومینیوم

12,800 تومانشناسه فایل: 3659

چکیده:

چکیده:

سیستم هزینهیابی برمبنای فعالیت یکی از سیستمهای نوین بهای تمام شده محصولات و خدمات میباشد که اطلاعات مورد نیاز مدیران را بهتر و دقیقتر فراهم میکند و استفاده کنندگان را در امر تصمیمگیری صحیح و مناسب یاری مینماید. این پژوهش جزء تحقیقات علمی و کاربردی است که در کارخانجات تولیدی نورد آلومینیوم انجام گرفته است که پس از بررسی و تجزیه و تحلیل روش موجود بهای تمام شده آن کارخانه و تشخیص نقاط ضعف و قوت آن به تبیین اهمیت سیستم هزینهیابی برمبنای فعالیت در کارخانه نورد پرداخته و سپس مراحل سیستم ABC شناسایی گردیده است.

همانطور که از موضوع تحقیق برمیآید، محقق بدنبال تعیین اهمیت سیستم هزینهیابی برمبنای فعالیت کارخانجات تولیدی نورد آلومینیوم اراک بوده و برای اینکار در قلمرو زمانی سال مالی 83-84 شرکت مذکور، صورتهای مالی و اطلاعات مالی مربوط به آن دوره را مورد بررسی قرار داده و پس از شناخت سیستم حاکم بر شرکت و نحوه گردش عملیات حسابداری آن و شناسایی مراکز فعالیت عمده و تلفیق منطقی این فعالیتها، نهایتاً 13 فعالیت را بعنوان زیربنای سیستم ABC شناسایی کرده و محرکهای هزینه هرکدام از این فعالیتها را انتخاب کرده است.

نتیجه مطالعات و تحقیقات انجام شده چنین نشان داد، که استفاده از سیستم هزینهیابی برمبنای فعالیت نه تنها باعث تخصیص هرچه دقیقتر هزینههای سربار میشود بلکه باعث میگردد که مدیران داخلی شرکتها با استفاده از اطلاعات بدست آمده، در خصوص برنامهریزی و کنترل تولید تصمیمات بهتری را اتخاذ نموده و شرکت را در کسب سود یاری نمایند.

فصل اول: کلیات

1-1 مقدمه:

تغییر و تحولات ایجاد شده در شرایط درونی و بیرونی کارکرد بنگاههای اقتصادی و سازمانها و تاثیر عواملی نظیر تشدید روند رقابت، اهمیت یافتن، اعمال مدیریت فعالیتها و حیاتی بودن پاسخگوئی به نیاز مشتریان از طریق تلفیق مناسب کیفیت و سود مورد انتظار، مسئولیت و نقش سیستمهای هزینهیابی را بطور ریشهای دگرگون کرده است.

نتیجه مطالعات و تحقیقات انجام شده چنین نشان میدهد که هر دو گروه تهیه کنندگان و استفاده کنندگان از اطلاعات مربوط به بهای تمام شده محصولات، از سیستمهای فعلی هزینهیابی ناراضی بوده و روش تخصیص هزینههای سربار کارخانه به محصولات نیز به نحوی موثر در ایجاد این نارضایتی مدیران موثر است. بهرحال، اغلب مدیران توجه دارند، که برآورد و پیشبینی هزینههای بلندمدت شامل تخصیص هزینههای سربار به بهای تمام شده محصولات، عمل مفید و قابل قبولی است که میتواند انجام دهند.

سیستم هزینهیابی بر مبنای فعالیت، نتیجه تلاش حسابداران مدیریت، برای فراهم نمودن نیازهای جدید اطلاعاتی در عصر اطلاعات و شناخت فعالیتهای دارای ارزش افزوده و به تبع آن حذف فعالیتهای بیارزش و همچنین افزایش دقت هزینهیابی است. این سیستم علاوه بر اندازهگیری صحیح بهای تمام شده، قادر به ارائة اطلاعات مفیدی در مورد عملکرد فرآیندهای کسب و کار سازمان است.

فراهم نمودن اطلاعات غیر مالی فعالیتها در کنار اطلاعات مالی موجب شده است که سیستم هزینهیابی بر مبنای فعالیت به عنوان ابزار قدرتمندی در جهت بهبود کسب و کار سازمانها مورد استفاده قرار گیرد. این سیستم بعلت دارا بودن مزایایی مانند: توانائی تمرکز بر مشتریان، شناخت فرصتها، استقرار اقتصادی و تشویق اصلاحات قادر است بسیاری از نیازهای شرکتهای رده جهانی را به لحاظ تقویت موقعیت رقابتی، دستیابی به خشنودی پایدار مشتریان و کسب سود مورد انتظار برآورده کند.

هزینهیابی بر مبنای فعالیت (ABC) ادعا میکند محصولات و خدمات تولید شده، مستقیما مصرف کننده منابع نیست، بلکه مصرف کننده فعالیتهاست. از این نظر هزینهیابی بر مبنای فعالیت، سیستم تسهیم هزینه بر مبنای رسیدگی و تحقیق است، به نحوی که از طریق تجزیه و تحلیل واحد اقتصادی و فرآیندهای مورد عمل، محرکهای هزینه شناسایی میشود.

ضرورت انجام تحقیق بکارگیری سیستم هزینهیابی بر مبنای فعالیت، نیازمند وجوه شرایط بخصوصی است که این شرایط تحت عناوین زیر قابل طبقهبندی است:

- شیوه کسب و کار انتخاب شده توسط مدیریت سازمانها و آگاهی آنها از مزایای ABC (Activity Based Costing) در جهت جوابگوئی به نیازهای اطلاعاتی منتج از این انتخاب.

- وجود دادههای مورد نیاز جهت طراحی و استقرار سیستم هزینهیابی بر مبنای فعالیت در درون سازمان بعلت فقدان شناخت کافی از وجود شرایط لازم برای بکارگیری سیستم هزینهیابی بر مبنای فعالیت در شرکتهای مورد آزمون و همچنین عدم وجود یک الگوی مناسب جهت طراحی سیستم هزینهیابی بر مبنای فعالیت در ایران.

توسعه اقتصادی یکی از اهداف اصلی کشورهای در حال توسعه، منجمله کشور ما ایران میباشد.

توسعه پایدار به رشد و بالندگی صنایع کشور وابسته است، و کشور ما نیز در عرصه جهانی جایگاهی بزرگ دارد و برای حفظ این جایگاه نیاز به اطلاعات روز جهان برای رقابت در جامعه جهانی دارد و هزینهیابی بر مبنای فعالیت نیاز روز جامعه صنعتی ایران و جهان برای کاهش و مدیریت هزینهها میباشد که میبایستی تلاش زیادی برای تفهیم و بکارگیری آن در صنعت کشورمان انجام شود.

از آنجا که هزینهیابی بر مبنای فعالیت میتواند اطلاعات صحیح تری در خصوص هزینههای محصول ارائه دهد، طی سالهای اخیر توجه زیادی را به خود جلب کرده است. از دیدگاه حسابداری صنعتی، هزینهیابی بر مبنای فعالیت را میتوان بسط تکامل یافتهای از روش تخصیص دو مرحلهای هزینه تلقی کرد که شالودة سیستمهای نوین حسابداری بهای تمام شده است. در مرحله اول این روش، هزینههای غیر مستقیم منابع به مخازن هزینه تخصیص مییابد و در مرحله دوم، هزینههای انباشته شده در مراکز هزینه به محصولات تخصیص داده میشود. تخصیص طبق مرحله اول معمولا برای ارزیابی عملکرد مدیر مسئول مرکز هزینه و تخصیص طبق مرحله دوم برای تعیین بهای تمام شده محصولات بکار میرود.

در واقع جهت تعیین تخصیص هزینهی تولیدی به موجودیها و نیز به منظور دستیابی به سودآوری بلندمدت، سیستمها باید اهداف کنترلی و برنامهریزی را نیز تامین نمایند و از آنجائیکه ساختار هزینهها و تولیدات بسیاری از شرکتها در سالهای آخر تغییر یافته است به طوریکه دستمزد که بخش اعظم هزینههای تولیدی را به خود اختصاص میداد امروزه بخش اندکی از هزینه تولید را تشکیل میدهد و در مقابل سربار تولید بخش عمده هزینههای تولیدی را دربر گرفته است. (سعد محمدی 1380)

در بسیاری از موارد هزینههای سربار با تعداد فعالیتهای مربوط به یک محصول رابطه دارد نه با مقدار واحدهای تولید شده از محصول به عنوان مثال یک شرکت تولیدی را درنظر بگیرید که 2 محصول مشابه تولید میکند. محصول اول از 10 قطعه تشکیل شده است در حالی که محصول دوم از یکصد قطعه تشکیل شده است. هر قطعه قبل از نصب باید معاینه و بازدید شود بنابراین مشخص است که تحویل و دریافت یکصد قطعه در مقایسه با ده قطعه نیاز به فعالیت بیشتری دارد. در صورتی که همین هزینه در روش سنتی براساس مبانی جذب سربار هر محصول به طور کلی به محصولات تخصیص مییابد. بنابراین ضرورت بکارگیری روش هزینهیابی جدیدی که بتواند نحوه وقوع هزینه های سربار را در شرکت نشان دهد احساس میشود. این نگرش نسبت به وقوع هزینهها را مدیریت برمبنای فعالیت (Activity Based Managment) میگویند که به معنی استفاده از سیستم حسابداری برمبنای فعالیت میباشد. در این سیستم بر فعالیتها به عنوان موضوع اساسی هزینهها (مولد اساسی هزینهها) تأکید شده است. (سعد محمدی 1380)

براساس این سیستم هزینه مقادیر تولید براساس جمع هزینههای فعالیتهای صرف شده برای آن بدست میآید. ویژگی این سیستم این است که هزینهها با توجه به مناسبتهای مهمی که در طی زمان رخ میدهد اندازهگیری و ردیابی میشود و فعالیت به معنی روش یا فرآیندی که موجب انجام کار میشود تعریف میگردد.

هزینه یابی برمبنای فعالیتها مبتنی بر این مفهوم است که «منابع به مصرف فعالیتها میرسند و فعالیتها صرف تولید محصولات میگردند.»

برخلاف روش سنتی حسابداری که از یک نرخ کلی جذب سربار استفاده میشود و یا گاهاً نرخهای جداگانه برای هر دایره استفاده میشود، در این سیستم (ABC) برای هر فعالیت یک مبنای جداگانه به عنوان مولد اساسی هزینهها تعیین، و براساس آن یک نرخ جداگانه نیز محاسبه میگردد. هر فعالیت تنها یک مولد هزینه دارد. (سعد محمدی 1380)

عوامل موثر بر انتخاب مولد هزینه:

- الف ـ درجه همبستگی بین هزینهها و آن رویداد با مبنا

- ب ـ فزونی منافع بر مخارج به کارگیری مولد هزینه به عنوان مبنا (Measurement Cost)

- ج ـ اثرات رفتاری که در تصمیمگیری و یا تعیین قیمتها و... دارد (Behavioral Effects)

مناسبت استفاده از ABC به قضاوتهای مدیریت بستگی دارد و ABC بجای تمرکز بر استفادهکنندگان از سیستم حسابداری بر قابلیتهای سیستم تمرکز مینماید. شرکتهایی که دارای خصوصیات ذیل هستند به کارگیری ABC برایشان بیشتر مفید است.

- هزینههای سربار بالایی دارند.

- تنوع فعالیت دارند.

- تنوع محصولات دارند.

- تغییرات مستمر در فعالیتها دارند بدون اینکه سیستم حسابداری تغییر یافته باشد.

- تکنولوژی پیشرفته دارند.

همچنین با توجه به موضوعات مشروح قبل، بدیهی است که هرگاه شرکت از سیستم هزینهیابی سفارش کار استفاده نماید، به علت تنوع محصولات و سفارشات نسبت به سیستم هزینهیابی مرحلهای، استفاده از سیستم ABC کارآمدتر خواهد بود و همچنین در شرکتهایی که تنوع محصول ندارند، سیستم هزینهیابی برمبنای فعالیت (ABC) زمانی نقش خود را به عنوان یک ابزار کارا ایفا مینماید که مدیریت تصمیم بگیرد خط تولید خود را عوض نماید و یا بخواهد محصول فعلی خود را بهبود کیفی و تکامل ببخشد. در این صورت ABC با مقایسه بین کشش بازار و قیمت های فروش محصول تکامل یافته و هزینههای آن مدیریت را در تصمیمگیری یاری مینماید. (سعد محمدی 1380)

به طور خلاصه، مزایای ABC را می توان به صورت زیر ذکر نمود:

- الف ـ کمک در قیمتگذاری بهتر محصولات برای فروش

- ب ـ کاهش هزینه فعالیتهایی که هزینه بالایی دارند.

- ج ـ احتمال حذف محصولاتی که بهای تمام شده آنها بالاست.

(کسری سعد محمدی ـ دانش حسابرسی ـ سال دوم ـ شماره 1 ـ تابستان 1380)

در این پژوهش سعی شده افزون بر تشریح چارچوب نظری، این مدل را بررسی و شرایط لازم را برای بکارگیری آن در جامعه آماری مورد آزمون قرار دهد و الگوی مناسبی جهت طراحی صحیح آن ارائه گردد.

2-1 بیان مساله:

در توسعه پایدار اقتصادی، ایجاد نظامهای صنعتی، رونق هر چه بیشتر بانکداری، بزرگتر شدن اندازه موسسات، رواج معاملات نسیه و استفاده از عوامل متعدد در تولید، موجب شد که یک تخصص به تنهایی نتواند امور یک موسسه بزرگ را اداره نماید و این امر نیاز به سیستم حسابداری کاملتری را افزایش داد. همزمان و همراه با تحول و تکامل ابزارها و شیوههای تولید، در سالهای بعدی روشها و شیوههای هزینهیابی پیشرفتهای ابداع و بکار گرفته شده که هزینه عملیات را بدرستی شناسائی، اندازهگیری، تجزیه و تحلیل و طبقهبندی نموده و بدین ترتیب بهای تمام شده محصولات و خدمات را با دقتی قابل قبول تر تعیین کند.

اطلاعاتی که توسط حسابداران صنعتی فراهم شده،مدیران موسسات را قادر میسازد که عملیات مختلف و هزینهها را کنترل، عملکرد مدیران اجرایی و سرپرستان فعالیتهای مختلف را بدرستی ارزیابی و برنامههای آتی فعالیتهای تولیدی موسسه را با دقت بیشتر تهیه نماید.

(مصطفی علی مددی، 1382)

حسابداری بهای تمام شده را میتوان به عنوان بازوی مدیریت جهت برنامهریزی و کنترل عملیات و فعالیتهای اقتصادی سازمان تلقی نمود. در حقیقت اطلاعات بهای تمام شده، مدیریت را به ابزاری جهت برنامهریزی، کنترل و ارزیابی عملیات مجهز مینماید. این اطلاعات در مرحله کنترل به ارزیابی نتایج و بازدهی ناشی از فعالیتهای گذشته و در مرحله برنامه ریزی جهت بودجه نمودن هزینههای آتی یا پیشبینی هزینههای مربوط به مواد، حقوق و دستمزد و سایر هزینههای تولید، مدیریت را یاری میدهند.

سیستم حسابداری صنعتی در ایران علیرغم گذشت بیش از 50 سال از ورود حسابداری به شکل امروزی تا به حال نتوانسته است در صنایع، استقرار یابد. و این مساله به حدی است که شرکتها برای محاسبه بهای تمام شده از نرخ یگانهای استفاده مینماید و با توجه به این که تصمیمگیران نیاز به اطلاعات مربوط و با اهمیت جهت تصمیمگیری در خصوص تعیین قیمت فروش محصولات خود دارند، بررسی و تحقیق در حوزه حسابداری مدیریت یا تاکید بر روشهای هزینهیابی میتواند اطلاعات سودمند و مربوطتری جهت تصمیمگیری فراهم نماید.

وجود هزینههای سربار و تاثیر آن بر بهای تمام شده و در نهایت اتخاذ تصمیم در خصوص مهمترین موضوعات فرا روی مدیران از جمله موارد با اهمیتی است که ضرورت پژوهش حاضر را فراهم نموده است. فراهم نمودن شواهد لازم جهت پاسخ به سوالات اصلی تحقیق از مهمترین اهداف پژوهش حاضر است. به طوری که بتوان بر پایة آن تاثیر اطلاعات فراهم شده به روش سنتی و روش ABC بر سودآوری قیمت هر سهم و قیمت معاملاتی سهام موثر باشد.

3-1 انگیزههای انتخاب موضوع تحقیق:

ضرورت دستیابی به یک بهای تمام شده واقعی که بتواند ابهام و نگرانیهای مربوط به قابلیت اتکاء اطلاعات را کاهش دهد و فرآیند تصمیمگیری را برای افراد تسهیل نماید، از اهمیت بالایی برخوردار میباشد، چرا که برای استفاده کنندگان از اطلاعات وجود ویژگیهای کیفی اطلاعات حسابداری بسیار مهم است.

مطالعات محقق نشان داد، مبحث هزینهیابی بر مبنای فعالیت (ABC) و تاثیر آن بر متغیرهای مالی و بکارگیری عملی آن در میان کشورهای در حال توسعه از جمله ایران در مرحله سن کودکی خود بسر میبرد و بیشتر مقالات و مطالب عنوان شده بصورت ترجمه بوده و صرفاً برگرفته از آزمون این رویکرد در شرکتهای خارجی میباشد، و محققان ایرانی به مزایا و محاسن عملی هزینهیابی بر مبنای فعالیت و این رویکرد که بتواند در ایران همانند کشورهای پیشرفته دارای اثرات مثبت باشد، اهمیت کمتری دادهاند.

لذا محقق علاقمند است به دلیل موقعیت خاص جغرافیایی کارخانه و همچنین دستیابی به یک قیمت تمام شده واقعی که بتواند ابهام و نگرانیهای مربوط به قابلیت اتکاء اطلاعات را کاهش دهد و فرآیند تصمیمگیری را به افراد تسهیل نماید موضوع را مورد آزمون خود قرار داده است. محقق در صورت کسب نتیجه مثبت از این آزمون، نظر شرکتهایی که از این سیستم در حسابداری صنعتی خود استفاده نمیکنند و از مزایای کمک رسانی آن به مدیریت و استفاده کنندگان، همواره غافل هستند را جلب مینماید.

4-1 اهداف تحقیق:

هر تحقیقی برای دستیابی به هدف و منظور خاصی صورت میپذیرد، یکی از اهداف اساسی این تحقیق تهیه اطلاعات صحیح و مربوط و بموقع بهای تمام شده محصولات میباشد. زیرا یک واحد تجاری وقتی از هزینههای تولید محصول خود اطلاع صحیح داشته باشد میتواند فعالیت خود را بر سودآورترین ترکیب تولید متمرکز نموده و از فعالیتهای غیر سودآور جلوگیری کند. هزینهیابی بر مبنای فعالیت همچنین اطلاعات مفیدتری برای تصمیمگیری در صنایع تولیدی که دامنه خدماتشان متنوع است فراهم میکند.

تحقیق حاضر مجموعه اهداف علمی و کاربردی زیر را مد نظر دارد، اهداف علمی شامل:

تعیین مبنای نظری مرتبط با مبحث حسابداری مدیریت با تاکید بر روشهای هزینهیابی و مقایسة آن و ارائه وجود افتراق و تشابه آنها به عنوان اهداف علمی تحقیق حاضر مدنظر میباشد.

اهداف کاربردی عبارتند از فراهم نمودن شواهد لازم و کافی جهت تدارک اطلاعات مربوط و سودمند برای تصمیمگیران درون و برون سازمانی، مدیران شرکت مورد تحقیق، کارگزاران بورس اوراق بهادار، سهامداران و سرمایهگذاران شرکت مورد تحقیق، موسسات علمی و پژوهشی و دانشگاهی به منظور آگاهی از انطباق مبانی نظری با واقعیات محیطی میباشد.

5-1 اهمیت موضوع تحقیق:

اصولا هدف هر واحد صنعتی حداکثر کردن سود یا به عبارتی کاهش هزینهها و افزایش درآمدها میباشد و وظیفه حسابداری صنعتی محاسبه بهای تمام شده است. بهای تمام شده نقش اساسی در واحدهای اقتصادی باز میکند با توجه به این که تحقیقات مناسب و منسجم در زمینه حسابداری مدیریت بر اساس تکنیکهای نوین (هزینهیابی بر مبنای فعالیت) انجام نگرفته است و به دلیل علاقه وافر در امر انجام سیستم ABC، موضوع پایاننامه به ارزیابی سیستم هزینهیابی بر مبنای فعالیت و اجرای عملی آن در کارخانه نورد آلومینیوم اختصاص داده شده است.

با توجه به تحقیقات بعمل آمده مشخص شده است که بسیاری از مدیران ارشد سازمانها، مدیران مالی و رؤسای حسابداری شرکتها از سیستم هزینهیابی بر مبنای فعالیت اطلاع کافی ندارند. زیرا هزینهیابی بر مبنای فعالیت یک سیستم هزینهیابی جدید میباشد که هنوز بطور عملی در کشور پیاده نگردیده و نمودهای عینی آن بسیار کم میباشد. در حالیکه شرکتها برای اعلام پیشنهاد مالی جهت شرکت در مناقصات، رهبری و کنترل فعالیتهای عملیاتی، هماهنگ کردن خط مشیهای تولید صنعتی، بر بهای تمام شده محصولات یا سفارشات خود تکیه خواهند کرد، کاملاً منطقی است که برای قیمت دادن برای فروش محصولات، به اطلاعات کاملی از ترکیبات هزینه بکار رفته در محصولات نیاز داشته باشند. اطلاعات نه چندان صحیح بدست آمده از یک سیستم هزینهیابی نامناسب میتواند باعث تصمیمگیری غلط و تعیین استراتژی نامناسب در ارائه قیمت محصولات منجر شود.

مدیران انتظار دارند سیستم هزینهیابی، اطلاعاتی در سطوح فعالیت به آنها ارائه نمایند تا آنها بتوانند بهبود مداوم در سازمان را، رهبری نمایند.

6-1 سوالات اصلی تحقیق:

1-6-1 آیا سیستم هزینهیابی بر مبنای فعالیت (ABC) اطلاعات کافی و مربوط در اختیار تصمیمگیرندگان شرکت مورد تحقیق قرار میدهد؟

2-6-1 آیا سیستم هزینهیابی بر مبنای فعالیت (ABC) میتواند بر روی بهای تمام شدة محصولات تاثیرگذار باشد؟

7-1 فرضیههای تحقیق:

1-7-1 بین اطلاعات بهای تمام شده بر اساس سیستم هزینهیابی بر مبنای فعالیت ABC با سیستم سنتی تفاوت معناداری وجود دارد.

2-7-1 اطلاعات بهای تمام شده بر اساس سیستم هزینهیابی برمبنای فعالیت ABC در مقایسه با سیستم سنتی تاثیر بیشتری بر تصمیمگیری استفادهکنندگان دارد.

8-1 نوآوری تحقیق:

سیستم هزینهیابی بر مبنای فعالیت یکی از تکنیکهای نوین حسابداری مدیریت میباشد این تحقیق برای اولین بار در قلمرو موضوعی، قلمرو مکانی، قلمرو زمانی صورت گرفته است.

9-1 تعاریف عملیاتی:

1-9-1 بهای تمام شده: عبارت است از مجموع ارزش عوامل تخصیص داده شده به تولید یک محصول.

2-9-1 هزینههای تولیدی: عبارت است از هزینههایی که برای ساخت یک واحد محصول بکار میرود که شامل دستمزد مستقیم، مواد مستقیم و سربار ساخت میباشد.

3-9-1 مواد مستقیم: هر نوع موادی که برای تولید مستقیما بکار میرود و یک جزء اصلی و قابل شناسائی محصول تکمیل شده را تشکیل میدهد مواد مستقیم نامیده میشود.

4-9-1 دستمزد مستقیم: حقوق و دستمزد کارکنانی که بطور مستقیم در تولید محصول دخالت دارند و مواد مستقیم را به محصول تبدیل میکنند، دستمزد مستقیم نامیده میشود.

5-9-1 سربار ساخت: تمام هزینههای منظور شده در جریان تولید به جزء مواد مستقیم و دستمزد مستقیم، به عنوان سربار کارخانه تلقی میشود، از قبیل مواد غیر مستقیم، دستمزد غیر مستقیم و سایر هزینههای غیر مستقیم تولیدی.

6-9-1 تخصیص هزینهها: عبارت است از منظور نمودن هزینهها به حساب هر یک از محصولات.

7-9-1 نرخ جذب سربار: نرخی است که بر اساس آن هزینههای سربار ساخت به محصولات تخصیص داده میشود.

8-9-1 هزینهیابی: عبارت است از ردیابی هزینههای تولیدی جهت تخصیص آنها به محصولات.

9-9-1 هزینه یابی بر مبنای فعالیت (ABC): یک سیستم جدید هزینهیابی است که در آن با استفاده از فعالیتهای تعریف شده و محرکهای هزینه مربوط به فعالیتها هزینههای سربار به محصولات تخصیص مییابد.

10-9-1 فعالیت: مجموعهای از چند وظیفه که در تولید یک محصول هدف مشترکی را دنبال میکند.

11-9-1 محرک هزینه: عبارت است از یک رویداد یا فعالیت که منجر به وقوع هزینه میشود به عبارت دیگر یک محرک هزینه نشاندهندة میزان استفاده یک محصول از یک فعالیت خاص است.

12-9-1 هزینه یابی سنتی: به سیستمی گفته میشود که به منظور تخصیص هزینههای سربار ساخت فقط نرخ یگانه استفاده میشود.

13-9-1 سودخالص: عبارت است از مبلغی که به عنوان نتیجهی درآمدهای حاصل از فعالیتهای یک واحد تجاری و تولیدی طی یک دوره مالی حاصل میگردد.

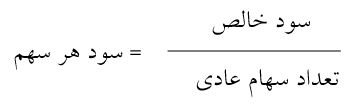

14-9-1 سود هر سهم: عبارت است از سهم هر یک از سهام عادی منتشر شده شرکت از سود خالص همان شرکت

15-9-1 قیمت معاملاتی: عبارت است از قیمتی که سهام در بازار دارد.

16-9-1 P/E: عبارتست از نسبت قیمت سهام به سود سهام.

فصل چهارم: تجزیه و تحلیل یافتههای تحقیق

1-4 مقدمه

در فصل چهارم پس از پیادهسازی سیستم ABC و استخراج نتایج به آزمون نتایج بدست آمده پرداخته شده است تا در مورد قبول یا عدم قبول فرضیات بتوان اظهار نظر نمود.

2-4 آزمون فرضیهها:

همانطور که در فصل سوم بیان گردید فرضیات تحقیق متشکل از 2 فرضیه اصلی میباشد. با توجه به اینکه شرکت گروه کارخانجات تولیدی نورد آلومینیوم از نظر قلمرو مکانی مورد تحقیق بوده و مطالعه موردی میباشد و همچنین فاقد جامعه آماری است، در نتیجه برای تایید یا عدم تایید فرضیهها از روشهای آماری (t استیودنت و ویلکاکسون (z))و همچنین از روش توصیفی و مقایسهای استفاده شده است.

3-4 فرضیه اصلی اول:

از آنجائی که دادههای مربوط به بهای تمام شده به روش سنتی و روش ABC مربوط به دادههای یکسانی است و دو جامعه ما از یکدیگر مستقل نیستند بنابراین از روش T زوجی (Paired T Test) و یا از روش ناپارامتری ویلکاکسون برای دادههای زوجی استفاده میکنیم.

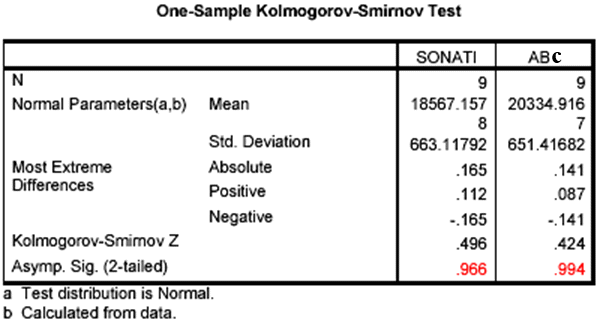

بدین منظور ابتدا فرض نرمال بودن دادهها را با استفاده از آزمون کولموگروف ـ اسمیرنوف (k-s) آزمون میکنیم بنابراین داریم:

با توجه به اینکه P-VALUE بیشتر از 5 درصد میباشد فرض نرمال بودن را میپذیریم، همانطور که در بالا مشخص شده (P) برای روش سنتی %96 و برای روش ABC %99 میباشد، بنابراین از آزمون T زوجی استفاده میکنیم.

برای اثبات یا رد فرضیه اول از روش آماری t استیودنت پارامتری استفاده میکنیم، که برای این آزمون سطح معنادار بودن P برابر با 5 درصد درنظر گرفته شده است.

فرضیه H1: اطلاعات بهای تمام شده براساس سیستم هزینه یابی برمبنای فعالیت با سیستم سنتی تفاوت معنیداری دارد.

فرضیه H0: اطلاعات بهای تمام شده براساس سیستم هزینهیابی برمبنای فعالیت با سیستم سنتی تفاوت معنیداری ندارد.

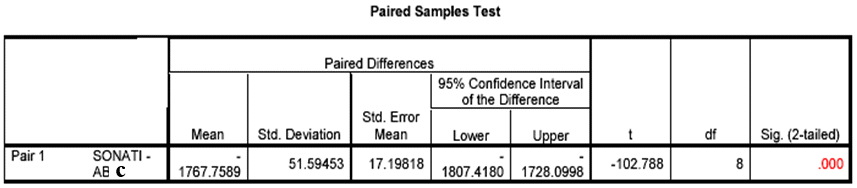

با توجه به محاسبات انجام شده برای سیستم هزینهیابی برمبنای فعالیت t برابر با 788/102- درصد میباشد با توجه به اینکه سطح خطا (P-VALUE) کمتر از 5 درصد و برابر با 01/0 درصد میباشد بنابراین تفاوت معنیداری بین اطلاعات بهای تمام شده براساس سیستم سنتی و سیستم ABC وجود دارد.

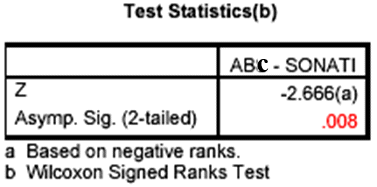

برای اطمینان از صحت استفاده از آزمون t استیودنت پارامتری از روش آماری دیگری بنام ویلکاکسون ناپارامتری استفاده شده است. نتایج حاصل از آزمون ویلکاکسون بیانگر تأیید نتایج حاصل از آزمون t استیودنت پارامتری میباشد، براساس آزمون ویلکاکسون سطح معنادار بودن P برابر با 5 درصد بوده که در آزمون انجام شده در سیستم هزینهیابی برمبنای فعالیت، z برابر با 666/2- درصد محاسبه گردیده است و با توجه به اینکه سطح خطای آزمون برابر با 8/0 درصد میباشد و این مقدار از 5 درصد بیشتر است بنابراین نتایج آزمون t استیودنت مجدداً از طریق روش ویلکاکسون تأیید میگردد که جدول زیر بیانگر این موضوع میباشد.

با توجه به نتایج حاصل از آزمون t استیودنت و ویلکاکسون محاسبه شده فرضیه اصلی اول از طریق نمودار زیر مورد ارزیابی قرار میگیرد.

1-3-4 نتایج حاصل از آزمون فرضیه اصلی اول:

با توجه به جدول (2-4) مشخص گردید که تفاوت معناداری بین روش سیستم هزینهیابی برمبنای فعالیت و سیستم سنتی وجود دارد. بنابراین با توجه به جداول حاصله از آزمونهای آماری مشخص گردید که تفاوت معناداری بین اطلاعات بهای تمام شده حاصل از سیستم هزینهیابی برمبنای فعالیت و سیستم سنتی حاکم بر کارخانه وجود دارد. بنابراین فرضیه اصلی اول تحقیق مورد قبول واقع میگردد. به عبارتی فرضیه H0 رد و فرضیه H1 مورد قبول میباشد. با توجه به فرضیه H1 به این نتیجه میرسیم که استفاده از روش هزینهیابی برمبنای فعالیت در کارخانجات تولیدی نوردآلومینیوم امکانپذیر میباشد و با استفاده از روش ABC شرکت میتواند بهای تمام شده صحیحتری نسبت به روش سنتی داشته باشد.

4-4 فرضیه اصلی دوم:

فرضیه اصلی دوم به صورت توصیفی و مقایسهای در جدول (5-4) ارائه میگردد و محقق نسبت به توصیف تاثیر اطلاعات در تصمیمگیری استفادهکنندگان در ادامه نتیجهگیری نموده است:

1-4-4 نتایج حاصل از آزمون فرضیه اصلی دوم:

استفاده کنندگان از اطلاعات مالی به دو دسته تقسیم میشوند:

1ـ استفاده کنندگان برون سازمانی

2ـ استفاده کنندگان درون سازمانی

استفاده کنندگان برون سازمانی در جهت اتخاذ تصمیم، به اطلاعات مالی نیاز دارند که این اطلاعات مالی همان متغیرهای مالی یعنی سود خالص، EPS، P/E و قیمت معاملاتی سهام میباشد. با توجه به اینکه تمامی محصولات کارخانه مورد بررسی قرار نگرفته است و در نتیجه آن تأثیرات بر روی متغیرهای مالی مورد بررسی قرار نگرفته بنابراین در این خصوص اظهارنظری نشده است.

استفاده کنندگان درون سازمانی (ردههای مختلف مدیریت) به منظور تصمیمگیری نسبت به شرایط کنونی و آتی نیاز به اطلاعاتی دارند، از جمله به اطلاعات مالی که بتواند در برنامهریزی، کنترل و تصمیمگیری آنها را یاری نماید.

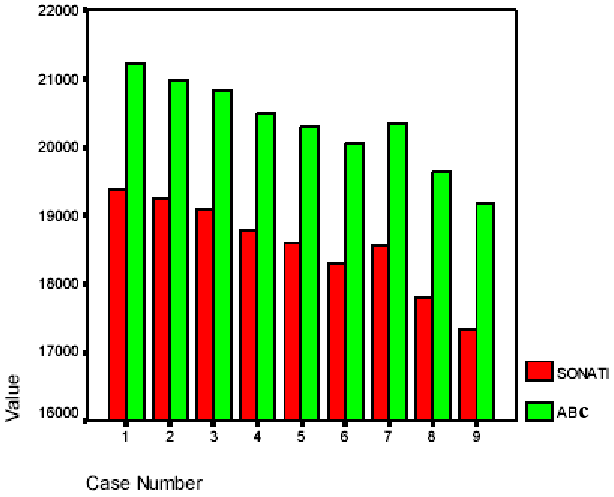

با توجه به جدول (5-4) که بهای تمام شده یک واحد را به روش سنتی و روش ABC نمایش میدهد. میتوان نتیجه گرفت که استفاده از سیستم هزینهیابی برمبنای فعالیت در تخصیص بهینه هزینه سربار نقش بسزایی دارد بنابراین هزینه سربار محصولات مختلف با توجه به اعمال سیستم هزینهیابی برمبنای فعالیت دستخوش تغییر خواهد شد، که با پیاده کردن سیستم ABC برای تمامی محصولات میتوان انتظار داشت که مدیریت بتواند در انتخاب محصول با صرفهتر و یا ترکیب محصولات اطلاعات مفیدتری نسبت به روش سنتی در اختیار داشته باشد، تا بتواند شرکت را در کسب سود بیشتر و تصمیمگیری بهتر یاری نماید.

همانطور که در فصل دوم (پیشینه تحقیق) ذکر گردید، اطلاعات بهای تمام شده به روش ABC نسبت به روش سنتی قابل اتکاتر و سودمندتر میباشد. بنابراین اطلاعات بهای تمام شده یک واحد به روش ABC نسبت به روش سنتی بر تصمیمگیری استفاده کنندگان درون سازمانی تاثیرگذار میباشد.

فهرست مطالب

چکیده – 1

فصل اول: کلیات – 2

- 1-1 مقدمه – 3

- 2-1 بیان مساله – 8

- 3-1 انگیزههای انتخاب موضوع تحقیق – 9

- 4-1 اهداف تحقیق – 10

- 5-1 اهمیت موضوع تحقیق – 10

- 6-1 سوالات اصلی تحقیق – 11

- 7-1 فرضیههای تحقیق – 11

- 8-1 نوآوری تحقیق – 11

- 9-1 تعاریف عملیاتی – 12

فصل دوم: مبانی نظری و پیشینه تحقیق – 14

- قسمت اول: مفاهیم حسابداری بهای تمام شده و انواع سیستمهای حسابداری – 15

- 1-2 حسابداری بهای تمام شده – 15

- 2-2 اهمیت بهای تمام شده و اقلام تشکیل دهنده آن – 15

- 3-2 نقش اطلاعات حسابداری در تصمیمگیری – 16

- 4-2 بخششهای سیستم حسابداری بهای تمام شده – 17

- 5-2 عوامل موثر بر سیستم حسابداری بهای تمام شده – 18

- 6-2 ماهیت حسابداری بهای تمام شده – 20

- 7-2 عناصر تشکیل دهنده بهای تمام شده – 22

- 8-2 سیستمهای هزینهیابی – 23

- 9-2 سیستمهای هزینهیابی سنتی – 23

- 10-2 سیستمهای هزینهیابی سفارش کار – 27

- 11-2 سیستمهای هزینهیابی مرحلهای – 28

- 12-2 هزینهیابی محصولات مشترک و فرعی – 33

- 13-2 هزینهیابی بر مبنای هدف – 49

- قسمت دوم: هزینه یابی برمبنای فعالیت ABC و انواع سیستمهای هزینه یابی برمبنای فعالیت

- 14-2 مقدمه – 55

- 15-2 نقش و اهمیت هزینه سربار در تولید – 57

- 16-2 حسابداری مدیریت – 57

- 17-2 رویکردهای حسابداری مدیریت – 58

- 18-2 هدفهای حسابداری مدیریت – 58

- 19-2 تفاوتهای اساسی بین حسابداری مدیریت و حسابداری مالی – 60

- 20-2 روابط بین حسابداری مالی، سیستم حسابداری بهای تمام شده و حسابداری مدیریت – 61

- 21-2 طبقهبندی هزینهها – 62

- 22-2 هزینهیابی بر مبنای فعالیت (ABC)

- 23-2 کاربرد استفاده از سیستم ABC – 78

- 24-2 مناسبترین زمان کاربرد سیستم ABC

- 25-2 سیستم هزینهیابی بر مبنای فعالیت در مقایسه با سیستم سنتی – 82

- 26-2 مدیریت بر مبنای فعالیت – 83

- 27-2 نسلهای هزینهیابی برمبنای فعالیت – 89

- 28-2 هزینهیابی مبتنی بر فعالیت بر مبنای زمان – 94

- 29-2 قیمتگذاری برمبنای فعالیت –

- 30-2 بودجهبندی بر مبنای فعالیت –

- قسمت سوم: ویژگیهای صنایع آلومینیوم و کاربرد هزینهیابی برمبنای فعالیت – 97

- 29-2 مشخصات قلمرو تحقیق – 97

- 30-2 شمای ارتباطی سیستم بهای تمام شده با سایر سیستمهای اطلاعاتی – 103

- 31-2 فرآیند تولید در شرکت – 104

- 32-2 مراحل تولید – 105

- 33-2 پروسه تولید – 106

- 34-2 روش محاسبه بهای تمام شده – 109

- 35-2 بهای تمام شده محصولات در سال 1383 – 115

- 36-2 طراحی و پیادهسازی سیستم هزینهیابی برمبنای فعالیت – 117

- 37-2 مقایسه پیادهسازی و نصب – 118

- 38-2 تعیین فعالیتها – 121

- 39-2 تعیین محرکهای فعالیت – 121

- 40-2 تخصیص هزینهها – 123

- 41-2 مقایسه هزینه سربار محصولات براساس سیستم سنتی و سیستم ABC – 124

- 42-2 مقایسه بهای تمام شده محصولات براساس سیستم سنتی و سیستم ABC – 124

- قسمت چهارم: تحقیقات انجام شده – 125

- 43-2 پیشینه تحقیق – 125

فصل سوم: متدولوژی تحقیق – 133

- 1-3 مقدمه – 134

- 2-3 روش تحقیق – 134

- 3-3 ابزار تحقیق – 135

- 4-3 فرضیههای تحقیق – 135

- 5-3 قلمرو تحقیق – 135

- 6-3 دادههای تحقیق – 136

- 7-3 متغیرهای تحقیق – 137

- 8-3 روش جمعآوری دادهها – 136

- 9-3 روش تحلیل دادهها – 136

فصل چهارم: تجزیه و تحلیل یافتههای تحقیق – 138

- 1-4 مقدمه – 139

- 2-4 آزمون فرضیهها – 139

- 3-4 فرضیه اصلی اول – 139

- 4-4 فرضیه اصلی دوم – 142

فصل پنجم: نتیجهگیری و پیشنهادات – 145

- 1-5 نتیجهگیری و پیشنهادات – 146

- 2-5 نتیجهگیری کلی – 146

- 3-5 پیشنهادات حاصل از تحقیق – 147

- 4-5 سایر پیشنهادات – 148

- 5-5 پیشنهاد برای تحقیقات آینده – 148

- 6-5 محدودیتهای تحقیق – 147

- پیوست – 149

- منابع و مأخذ – 150

- چکیده انگلیسی – 153

منابع و مأخذ:

الف ـ فارسی

- آبنوس، سورن – 1375 – حسابداری صنعتی – جلد اول – انتشارات همراه

- افخمی ـ سعید ـ هزینهیابی براساس فعالیتها ـ مجله حسابدار ـ شماره 118 ـ اسفند 75

- اقبالی ـ ناصر ـ ارزیابی برمبنای فعالیت و تائید آن بر افزایش بهرهوری ـ مطالعه موردی کارخانه قند یاسوج – پایاننامه کارشناسی ارشد 81 دانشگاه آزاد اسلامی واحد علوم تحقیقات

- انجمن حسابداران رسمی (AICPA) – هزینهیابی بر مبنای فعالیت – ترجمه دکتر احمد عزیزی – انتشارات سازمان حسابرسی – دی ماه 1379 – نشریه 140

- برزیده – فرخ و شریعتمداری – اصول حسابداری 3- انتشارات مؤسسه فرهنگی زند

- ترجمه نویسی و دیگران – حسابداری صنعتی – برنامه ریزی و کنترل – جلد اول – انتشارات سازمان حسابرسی – 1381- نشریه 36

- جلیلیان ، امید – ارزیابی سیستم ABC و مقایسه آن با سیستم سنتی و تاثیر آن بر متغیرهای مالی (کارخانه قند بیستون) – پایاننامه کارشناسی ارشد – دانشگاه آزاد واحد علوم و تحقیقات – سال 1383)

- سجادینژاد – حسن – اصول هزینهیابی و روشهای حسابداری صنعتی جلد اول – انتشارات سازمان حسابرسی 1380 – نشریه 77

- سجادینژاد – حسن – اصول هزینهیابی و روشهای حسابداری صنعتی جلد اول – انتشارات سازمان حسابرسی 1381 – نشریه 109

- سعد محمدی ، کسری – هزینهیابی برمبنای فعالیت – فصلنامه دانش حسابرسی – سال اول – دوره جدید - شماره 1 – تابستان 1380

- شباهنگ – رضا – حسابداری مدیریت – انتشارات سازمان حسابرسی – بهمن 1378 – نشریه 131

- شباهنگ – رضا و عالیور – حسابداری صنعتی – برنامهریزی و کنترل – جلد سوم – انتشارات سازمان حسابرسی – 1382 – نشریه 82

- طالبی، قدرتاله ـ جزوه آموزشی هزینهیابی برمبنای فعالیت ـ موسسه بهسازی صنایع ـ مرداد ماه 1382

- عالیور ، عزیز ـ آشنایی با برخی مفاهیم اساسی حسابداری مدیریت ـ مجله حسابرس شماره 4و5 ـ پائیز و زمستان 1378

- عالی ور – عزیز – حسابداری صنعتی جلد اول – انتشارات سازمان حسابرسی – نشریه 158

- فرتوکزاده ، حمیدرضا – هزینهیابی مبتنی بر فعالیت برمبنای زمان – مجله گزیده مدیریت – شماره 44 – بهمن 1383

- مدرس احمد – عزیزی – احمد – چاپ دوم 1381 – هزینهیابی برمبنای فعالیت – سازمان حسابرسی

- نمازی – محمد – بررسی سیستم هزینهیابی برمبنای فعالیت در حسابداری مدیریت و ملاحظات رفتاری آن – بررسی حسابداری و حسابرسی – سال هفتم – شماره 26 و 27 (زمستان و بهار 1378)

- نوروش – ایرج – حسابداری بهای تمام شده 1 – انتشارات کتاب نو – چاپ اول 1383

- هامپتون – مدیریت مالی جلد اول – ترجمه دکتر حمیدرضا وکیلی فرد – انتشارات علمی فوج

- هومن – احمد – حسابداری صنعتی جلد اول – انتشارات نقش جهان – 1381

- هومن – احمد – حسابداری صنعتی جلد دوم – انتشارات نقش جهان – 1378

- هومن – احمد – حسابداری صنعتی جلد اول – انتشارات مهربان نشر – 1381

ب ـ انگلیسی

- ADAM S. MAIGA – Extent of ABC use and its Consequences – University of Wisconsin Milwaukee – 2005

- BIRENDRA MISHRA AND IGOR VAYSMAN- Cost-system and Incentives – Traditional vs. Activity – Based Costing – Journal of Accounting Research – 3 December 2001 Printed in U.S.A – University of Texas

- CARLOS YORGHI KHOURY – the Activity Based Cost System ABC as a strategic Tool: An Empirical Test – Universidade Federal da Bahia – 2004

- CARSTEN HOMBURG – A Note on optimal cost Driver Selection in ABC- university of Mannheim – Management Accounting Research, Vol.12, No 2, 2001

- D. MECIMORE AND A.T.BELL- Activity Based Costing – Managment Accounting – Jan 1995

- Don R.HANSEN – MARYANNE M. MOWEN- Cost managment oklahoma state university – 2003

- HOHN L.DALY – Activity Based Pricing – AB.Pricing for competitive advantag – 2001.

- ROBERT S. KAPLAN – STEVEN R. ANDERSON – Time Driven Activity Based Costing – Harvard Business School – 2005

- SANDRA COHEN – GEORGE VENIERIS – EFROSINI KALMENAKI – ABC: Adopters, Supporters, Deniers and Unawares – Athens University of Economics and Business – Department of Accounting and Finance

- TROND BJORNENAK – Diffusion and Accounting: the Case of ABC in Norway – Norwegian School of Economics & Business Administration – Managment Accounting Research, Vol 8, No 1, March 1997

- G. NARAYANAN – Harvard Business School – RATNA G. SARKAR – Harvard University – General Management unit – ABC at In steel Industries – July 1999

ABSTRACT:

Activity Based Costing (ABC) system one of the cost modern system of service and product that provide correct and better information that essential for managers and support user in correct and useful decision making. This research is including the scientific and appliod research performed in NAVARD AL. CO. after study and analisis, traditional cost method this company and recognition the strength and weakness point of it and description importance of ABC system in company and then identification process of ABC.

As it is erident from the subject matter of this investigation the researcher’s intend has been search about Activity Based Costing system in the NAVARD AL. CO. in the fiscal years of 84-83.

The researcher has studied whole the finantional statements along with finantional data related to that times and after acknowledgement of related system of this firm and it’s method of accounting application also regocnition of it’s centers of activity with combination all logical activity has indentifed 13 activity work as the foundation of ABC system also has chosed of each of these activities.

The result of research and studies show’s, that make, use of Activity Based Costing system, not case more exact allocation of over cost, bute case that internal manayer’s thake better decisions by using of earned informations in planning and production control, and assist the company to earn a profit.

- مقاله درمورد بررسی امکان بکارگیری سیستم هزینهیابی برمبنای فعالیت (ABC) در صنایع آلومینیوم

- پروژه دانشجویی بررسی امکان بکارگیری سیستم هزینهیابی برمبنای فعالیت (ABC) در صنایع آلومینیوم

- پایان نامه در مورد بررسی امکان بکارگیری سیستم هزینهیابی برمبنای فعالیت (ABC) در صنایع آلومینیوم

- تحقیق درباره بررسی امکان بکارگیری سیستم هزینهیابی برمبنای فعالیت (ABC) در صنایع آلومینیوم

- مقاله دانشجویی بررسی امکان بکارگیری سیستم هزینهیابی برمبنای فعالیت (ABC) در صنایع آلومینیوم

- بررسی امکان بکارگیری سیستم هزینهیابی برمبنای فعالیت (ABC) در صنایع آلومینیوم در قالب پاياننامه

- پروپوزال در مورد بررسی امکان بکارگیری سیستم هزینهیابی برمبنای فعالیت (ABC) در صنایع آلومینیوم

- گزارش سمینار در مورد بررسی امکان بکارگیری سیستم هزینهیابی برمبنای فعالیت (ABC) در صنایع آلومینیوم

- گزارش کارورزی درباره بررسی امکان بکارگیری سیستم هزینهیابی برمبنای فعالیت (ABC) در صنایع آلومینیوم